公共安全裝備網(wǎng)觀點(diǎn)

2019年是應(yīng)急消防裝備平穩(wěn)發(fā)展的一年。市場(chǎng)規(guī)模方面,全球應(yīng)急消防裝備市場(chǎng)保持勻速增長(zhǎng),國(guó)內(nèi)市場(chǎng)達(dá)到7%增速的平穩(wěn)式增長(zhǎng)。市場(chǎng)環(huán)境方面,《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》將“應(yīng)急產(chǎn)品”劃分為鼓勵(lì)類產(chǎn)業(yè)。發(fā)展特點(diǎn)方面,我國(guó)幅員遼闊、災(zāi)害頻發(fā)、城鄉(xiāng)差異大、基礎(chǔ)設(shè)施發(fā)展不均衡,當(dāng)下的環(huán)境特點(diǎn)促使應(yīng)急消防裝備需求大,銷售額占比迅速增加。競(jìng)爭(zhēng)情況方面,應(yīng)急消防裝備市場(chǎng)的擴(kuò)展使應(yīng)急消防裝備廠家逐漸增多,市場(chǎng)投資火熱。市場(chǎng)預(yù)測(cè)方面,未來5年應(yīng)急消防裝備仍將保持增長(zhǎng),價(jià)格段將向高價(jià)格產(chǎn)品聚攏、市場(chǎng)將向智慧消防等高端前沿領(lǐng)域聚焦。預(yù)計(jì)未來,在政策利好、技術(shù)突破等驅(qū)動(dòng)因素下,應(yīng)急消防裝備將形成向?qū)崙?zhàn)化、大眾化、標(biāo)準(zhǔn)化發(fā)展的趨勢(shì)。公共安全裝備網(wǎng)認(rèn)為,在法律法規(guī)和政府監(jiān)管逐步完善,應(yīng)急消防事業(yè)發(fā)展新層次的環(huán)境下,我國(guó)應(yīng)急消防行業(yè)在未來將獲得長(zhǎng)遠(yuǎn)發(fā)展。

公共安全裝備網(wǎng)總結(jié)

1、未來5年是應(yīng)急消防產(chǎn)業(yè)的風(fēng)口期

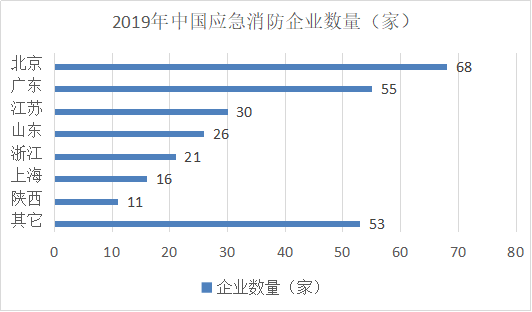

2、應(yīng)急消防企業(yè)主要聚集在我國(guó)東部地區(qū)以及中部地區(qū),尤其是東南地區(qū)為應(yīng)急消防企業(yè)最多的聚集區(qū)。

3、從資本市場(chǎng)動(dòng)向來看,一些成立時(shí)間久、產(chǎn)品質(zhì)量高的企業(yè)更容易獲得投資者青瞇。

一、全球應(yīng)急消防裝備市場(chǎng)概述

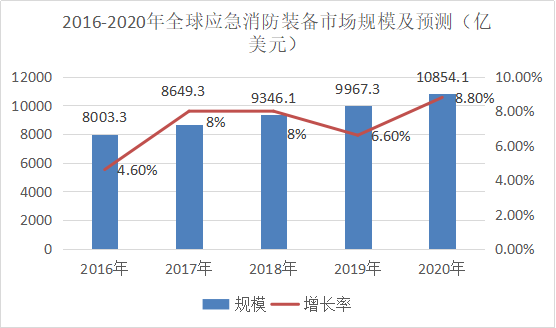

2019年,全球應(yīng)急消防裝備市場(chǎng)規(guī)模約為9967.3億美元,同比增長(zhǎng)6.6% ;

預(yù)計(jì)到2020年,全球應(yīng)急消防裝備市場(chǎng)規(guī)模將達(dá)到10854.1億美元。

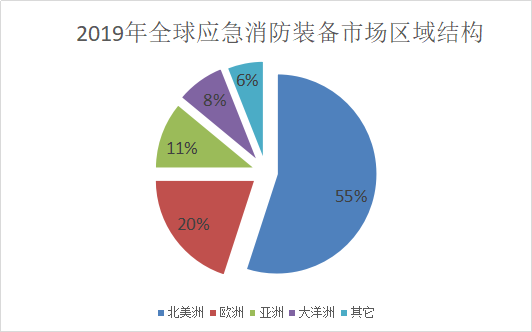

2019年,全球應(yīng)急消防裝備市場(chǎng)集中在北美,交易額占比55%;其次是歐洲市場(chǎng),占比達(dá)到20%;亞洲和大洋洲分列三、四位,占比分別是11%和8%。

在地域方面,北美依然是未來五年內(nèi)全球最大的消防市場(chǎng),因?yàn)轭I(lǐng)先的消防安全技術(shù)以及成熟的消防安全意識(shí),其主導(dǎo)著整個(gè)全球消防市場(chǎng)的變化發(fā)展。

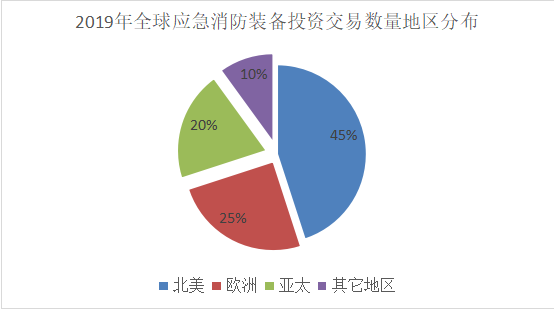

二、全球應(yīng)急消防裝備投資并購(gòu)情況

全球應(yīng)急消防裝備行業(yè)投資并購(gòu)從2010年起活躍,區(qū)域分布上,北美占比接近交易數(shù)量半數(shù),達(dá)到45%。

三、中國(guó)應(yīng)急消防裝備市場(chǎng)概述

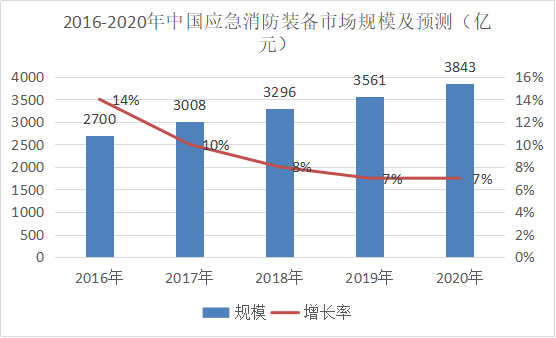

2019年,中國(guó)應(yīng)急消防裝備市場(chǎng)規(guī)模約為3561億元,同比增長(zhǎng)7%;預(yù)計(jì)到2020年,中國(guó)應(yīng)急消防裝備市場(chǎng)規(guī)模將達(dá)到3843億元。

四、中國(guó)應(yīng)急消防裝備市場(chǎng)產(chǎn)品結(jié)構(gòu)

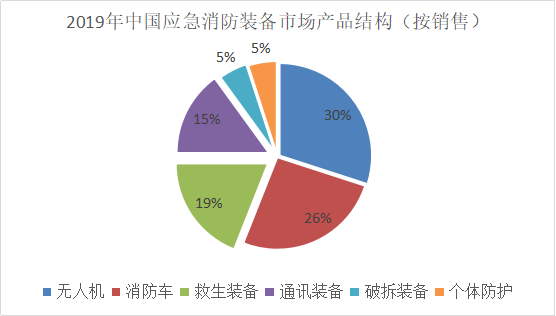

2019年,應(yīng)急消防裝備中價(jià)格較高的是無人機(jī)和消防車,價(jià)格較低的是個(gè)體防護(hù)和破拆裝備。

預(yù)計(jì)2020年,無人機(jī)和消防車的價(jià)格和銷售占比仍是最大,救生裝備、通訊裝備、破拆裝備、個(gè)體防護(hù)裝備的單價(jià)會(huì)有所增加,但整體市場(chǎng)銷售占比與2019年相似,不會(huì)有太大變化。

五、中國(guó)消防工程師人數(shù)

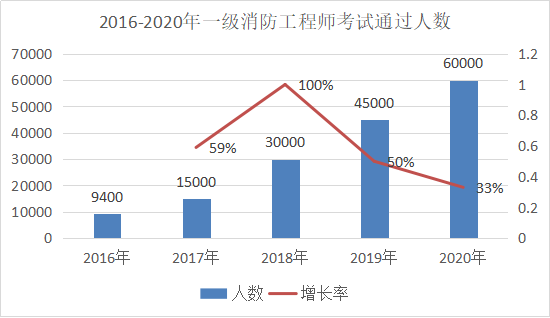

近五年,我國(guó)消防工程師人數(shù)持續(xù)增加。2019年一級(jí)消防工程師考試通過人數(shù)大約在4.5萬人左右,預(yù)計(jì)2020年將達(dá)到6萬人。

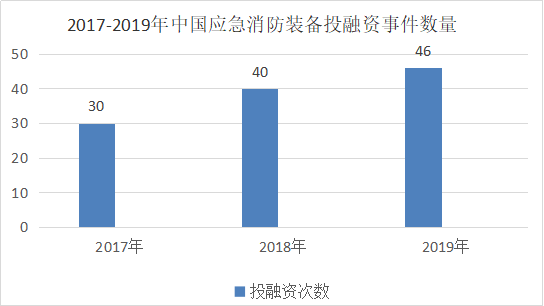

六、中國(guó)應(yīng)急消防裝備投融資概況

近三年,我國(guó)應(yīng)急消防裝備投融資數(shù)量持續(xù)增加,2019年至少有40家企業(yè)完成40余次投融資。從融資金額看,2019年,我國(guó)應(yīng)急消防裝備行業(yè)融資額大部分在千萬元級(jí),比如海康威視擬投資6000萬元參設(shè)杭州海康消防科技有限公司。

七、產(chǎn)業(yè)地圖布局

從總體分布上看,應(yīng)急消防企業(yè)主要聚集在我國(guó)東部地區(qū)和中部地區(qū),尤其是東南地區(qū)為應(yīng)急消防企業(yè)數(shù)量最多的聚集區(qū)。從各省來看,北京市的應(yīng)急消防企業(yè)分布一家獨(dú)大,企業(yè)數(shù)量達(dá)到68家。廣東、江蘇、山東、浙江分別位列應(yīng)急消防企業(yè)數(shù)量排行2-5名,企業(yè)均超過20家。

以上數(shù)據(jù)來源于公開資料,由公共安全裝備網(wǎng)不完全整理。

602030鋰電池300毫安3.7...

602030鋰電池300毫安3.7...

京公網(wǎng)安備 11011202001879號(hào)

京公網(wǎng)安備 11011202001879號(hào)